Transformer votre modèle d’entreprise en Entreprise à Impact avec un collectif d’Imp’acteurs – chaque partie prenante interne et externe peut devenir un Imp’acteur au service de la transformation de toute l’entreprise et son écosystème ! Mais avec quelle nouvelle organisation enclencher cette dynamique de progrès et embarquer toute l’entreprise sur ce chemin collectif ?

Lorsque nous pénétrons le monde de l’entreprise, nous ne demandons plus seulement « quels sont vos derniers chiffres ? » mais « quels sont vos derniers mots, c’est-à-dire les nouveaux mots qui circulent dans votre entreprise en ce moment ? » Et immanquablement, c’est le mot IMPACT qui revient !

Avec la prise de conscience des enjeux auxquels l’humanité est désormais confrontée, l’entreprise, qui se limitait selon Milton Friedman à créer de la valeur pour l’actionnaire en maximisant son profit, ne prend en fait pas en compte les externalités négatives qu’elle génère.

Alors l’impact est-il à la mode ou entrons-nous de plus en plus dans une nouvelle ère de l’impact ?

Nous entendons parler de dirigeant à impact, entrepreneur à impact, entreprise à impact, management à impact, leadership à impact, investissement à impact, finance à impact, économie à impact, fonds à impact, startup à impact, licorne à impact, écosystème à impact, projet à impact, démarche à impact, innovation à impact, stratégie à impact, … l’impact est partout mais que représente-t-il réellement ? Quelle est notre perception de l’impact ?

D’abord une définition :

« Le mot Impact employé au sens figuré est un anglicisme pour répercussion ou conséquence. Il est usité dans ce sens pour désigner, notamment, des conséquences environnementales, sociales ou économiques, particulièrement en ce qui concerne leurs effets négatifs. »

A l’origine, le mot impact, du latin impactum (heurter), signifiait uniquement : endroit où vient frapper un projectile (Grande encyclopédie Larousse de 1962). L’usage du mot impact a depuis été étendu à l’effet d’une action forte, brutale, et par extension, jugée inappropriée, effet – influence d’une action (Petit Robert de 1978). Et plus tard : influence décisive de quelque chose ou de quelqu’un sur le déroulement de l’histoire des événements (Petit Larousse de 1988). C’est cette évolution qui a conduit à utiliser le mot « impact » pour définir les changements produits par une action de développement sur l’environnement, l’économie, les populations, …

Retenons que le terme d’impact désigne l’effet produit, l’action exercée sur quelque chose. Toute activité, et donc celle des entreprises, a un impact, positif ou négatif, sur le monde.

C’est par la RSE que le mot Impact a été introduit dans l’entreprise, et plus particulièrement dans l’analyse de matérialité.

La Commission européenne a défini en 2001 la responsabilité sociétale des entreprises (RSE) comme « la responsabilité des entreprises vis-à-vis des effets qu’elles exercent sur la société ».

L’analyse de matérialité est un exercice qui consiste pour une entreprise à identifier les enjeux de développement durable dits matériels, c’est-à-dire les enjeux “qui ont un impact direct ou indirect sur la capacité de l’entreprise à créer, préserver ou éroder de la valeur […] pour elle-même, pour ses parties prenantes et la société tout entière”, selon la définition de la Global Reporting Initiative (GRI). Le terme de parties prenantes fait référence aux individus ou groupes ayant un intérêt dans les décisions ou activités d’une entreprise, selon la définition de la norme ISO 26000. Autrement dit, l’analyse de matérialité permet d’identifier les enjeux RSE (Responsabilité sociétale de l’entreprise) prioritaires pour les parties prenantes et pour l’entreprise, à intégrer à son modèle d’affaires.

La RSE, c’est la contribution des entreprises aux enjeux du développement durable. C’est aussi la reconnaissance que l’entreprise ne doit pas se limiter à une logique financière ou économique.

La mise en place d’une démarche RSE implique de prendre en compte l’impact de ses décisions et activités sur l’intérêt et les besoins des parties prenantes (actionnaires, mais aussi clients, salariés, fournisseurs, pouvoirs publics, associations, citoyens, …). Cet impact peut être positif mais également négatif, c’est pourquoi il est nécessaire de l’appréhender pour travailler à la réduction ou à l’évitement de cet impact.

Une entreprise qui pratique la RSE va donc chercher à avoir un impact positif sur la société et/ou l’environnement avec un engagement raisonnable de ressources et de moyens, tout en étant économiquement viable.

Nous allons de plus en plus entrer dans l’ère de l’impact, et donc de l’évaluation, de la mesure et de la valorisation.

N’attendons pas les règlementations pour avancer sur le sujet de l’impact ! De toute façon les normes arrivent bientôt, alors autant les devancer !

Nous sommes déjà en route vers la nouvelle directive CSRD (Corporate Sustainability Reporting Directive) qui sera obligatoire dès 2024 pour les entreprises d’intérêt public de plus de 500 employés, déjà soumises à la directive sur la publication d’informations non financières, la publication des rapports est attendue en 2025, à partir du 1er janvier 2025 pour les entreprises qui ne sont pas actuellement soumises à la directive sur la publication d’informations non financières (de plus de 250 employés et/ou 40 millions d’euros de chiffre d’affaires et/ou 20 millions d’euros d’actifs au total), la publication des rapports est attendue en 2026, et à partir du 1er janvier 2026 pour les PME et autres entreprises cotées, les rapports devant être remis en 2027.

Combattre les externalités négatives, c’est s’engager vers un monde à impact positif !

« Depuis 2011, les sociétés cotées ainsi que les sociétés non cotées de plus de 500 salariés ont l’obligation de produire un reporting RSE. Ce reporting a été reconfiguré en une Déclaration de Performance Extra-Financière (DPEF) depuis l’exercice 2018, à partir de 20M€ de chiffre d’affaires ou 40M€ de total de bilan pour les sociétés cotées, et à partir de 100M€ de chiffres d’affaires ou de total de bilan pour les sociétés non cotées. Les petites et moyennes entreprises (PME) sont aujourd’hui exclues de cette obligation. Cependant, elles n’auront à l’avenir pas d’autre choix que de s’y conformer, en particulier dans les cas où elles interviennent dans la chaîne de valeur de grandes entreprises en tant que fournisseur ou sous-traitant. Si ce n’est déjà fait, elles auront la charge de rendre des comptes à leurs clients quant à leurs pratiques de RSE. Chaque PME est invitée à entrer dans ce mouvement et à transformer à son tour ses systèmes de gestion et de management pour saisir de nouvelles opportunités et relever les défis de demain. »

Un constat sur les entreprises qui ont mis en place une démarche de RSE (selon le livre blanc (1) « Intégration Financière & Comptabilités socio-environnementales » du groupe de travail RSE de la DFCG de mars 2021) :

- Si les entreprises sont de plus en plus nombreuses à disposer d’une instance RSE permanente, celle-ci est généralement placée sous la responsabilité de la Direction générale.

- Par ailleurs, concernant les objectifs de développement durable (ODD) promus par l’ONU, toutes les entreprises ne les ont pas intégrés dans leur démarche RSE (et peu l’intégralité des 17 ODD). Elles priorisent seulement quelques ODD comme la consommation et la production responsable, le travail décent et la croissance économique, la bonne santé et le bien-être et enfin des mesures relatives à la lutte contre les changements climatiques.

- Les indicateurs environnementaux, sociaux et de gouvernance (ESG) suivis par les entreprises sont peu nombreux, et généralement seulement mis à disposition de la Direction générale (en dehors du rapport extra-financier annuel disponible pour tous).

Ces indicateurs sont classés par catégorie : qualitatif, quantitatif et monétaire.

- Lorsque les entreprises disposent d’indicateurs environnementaux, ils portent majoritairement sur la production, et beaucoup moins sur les autres étapes (de la conception à la gestion de fin de vie).

- Lorsqu’elles disposent de données et/ou indicateurs environnementaux, la majorité des entreprises les intègrent dans leurs outils de gestion : procédure budgétaire, tableau de bord, audit organisationnel, comptabilité analytique. L’existence d’une instance permanente RSE favorise l’utilisation des données dans les outils de gestion.

- Sur le volet social, la majorité des entreprises disposent de données ou d’indicateurs sur l’impact social de leurs activités, comme la qualité de vie au travail, et encore peu sur la santé mentale des salariés.

- Par l’intégration de ces données dans le pilotage global (plan, budget, reporting & tableaux de bord) les services financiers et de contrôle de gestion pourront contribuer à la démarche RSE.

Les entreprises ont besoin de réfléchir à l’évolution de leur fonction Finance. Les directions financières ne sont pas suffisamment impliquées dans les problématiques RSE.

Quant à la gouvernance d’entreprise (qui désigne couramment toutes les personnes, règles et lois qui dirigent l’entreprise et la contrôlent sur le long terme tout en protégeant l’intérêt des parties prenantes), elle intègre de plus en plus les sujets de RSE. Près des trois quarts des conseils d’administration des sociétés françaises cotées disposent d’un comité en charge de la RSE en 2022, contre 47,5 % en 2019 selon le Baromètre (2) de l’IFA (Institut français des administrateurs) et du cabinet d’Ethics & Boards. Les enjeux environnementaux et sociaux sont de plus en plus présents dans les discussions des conseils d’administration des grandes entreprises françaises. Alors que ni la loi ni les codes de gouvernement d’entreprise Afep-Medef et Middlenext ne les y contraignent. Ces comités ont pour fonction de participer à l’élaboration de la stratégie RSE de l’entreprise et d’en évaluer la mise en œuvre. Dans l’entreprise à impact, la gouvernance est aussi la tête pensante qui permet de passer d’une logique actionnariale à une logique partenariale. Tout l’enjeu consiste à mettre en place une gouvernance plus responsable, plus inclusive, plus collaborative, … qui puisse être également le moteur de la transformation.

La Finance doit aller plus loin et s’impliquer dans la RSE.

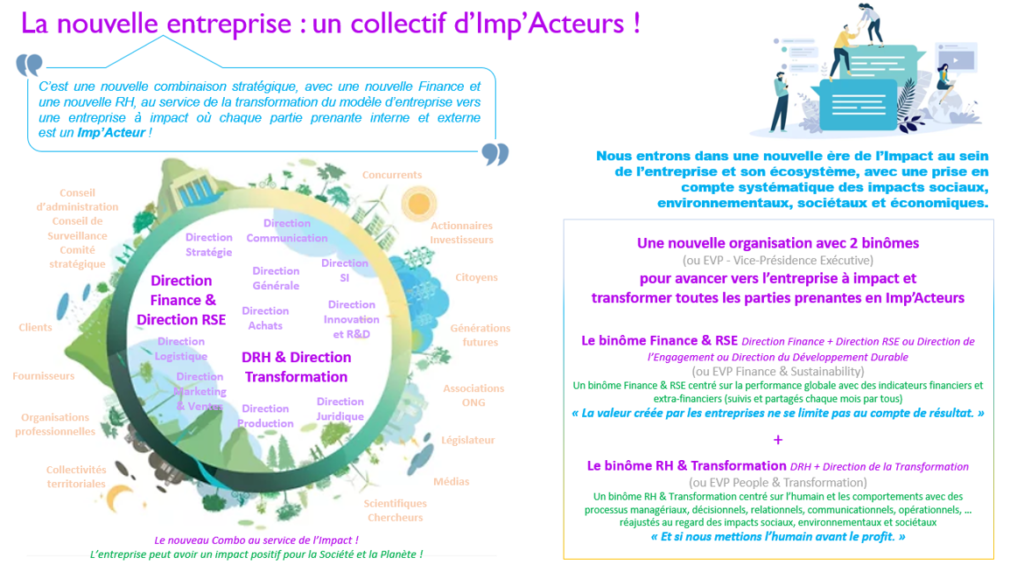

Il est maintenant nécessaire de conjuguer Finance et Impact. Les Directeurs Financiers et les Directeurs RSE ont besoin de travailler ensemble, parce que la performance est aujourd’hui globale ! Nous assistons même à une tendance avec le rapprochement de ces 2 grandes Directions (3) (Direction Finance et Direction RSE ou Direction de l’Engagement ou Direction du Développement Durable) qui vont copiloter l’impact (et peuvent évoluer vers une nouvelle EVP – Vice-Présidence Exécutive : l’EVP Finance & Sustainability, et/ou avec un CIO – Chief Impact Officer chargé de la finance et de la responsabilité sociétale de l’entreprise).

Lorsque les chiffres comptent autant que les mots, l’impact prend tout son sens. Si l’entreprise doit être compétitive et profitable, elle doit également créer de la valeur pour l’ensemble de ses parties prenantes, et avoir une réflexion collective sur le court terme et le long terme.

Mais la valeur créée par les entreprises ne se limite pas au compte de résultat.

Et l’humain est aussi important que le profit.

Alors comment aller encore plus loin dans la gestion de l’impact ?

Si la RSE est plutôt perçue comme normative, elle n’est suffisamment pas transformative !Les Référentiels RSE peuvent enfermer l’entreprise dans un carcan au service d’une Finance avec toujours plus d’indicateurs ! Et de nouveaux référentiels plus exigeants risquent d’être encore plus complexes et moins lisibles.

Par ailleurs, la RSE est souvent synonyme de résilience (et pas de transformation).

La double matérialité, défendue au niveau européen, semble également devenir la tendance. La responsabilité ne peut pas être traitée que par la normative : la norme ne doit pas être mise avant le sens et les valeurs dans le nouveau modèle de capitalisme responsabilisé qui se dessine.

La double matérialité (selon un document de travail (4 à 6) publié par la Taskforce de l’EFRAG), c’est l’égale importance entre la matérialité financière et la matérialité d’impact (ou matérialité socio-environnementale, c’est-à-dire les impacts des activités de l’entreprise sur l’environnement).

« La double matérialité est une notion centrale. Il s’agit de l’impact de l’environnement sur l’activité de l’entreprise (par exemple : l’impact du changement climatique sur le secteur agricole) et l’impact des externalités produites par l’entreprise sur la planète et les hommes. L’objectif de la double matérialité est d’encourager l’entreprise à s’adapter aux enjeux de demain et d’après-demain, tout en étant transparente sur les opportunités et risques auxquels elle est exposée. »

Cependant, une entreprise qui s’engage à réaliser un reporting annuel sur sa vision, ses objectifs et ses progrès dans le domaine de la durabilité ne sera pas automatiquement une entreprise à impact.

Par ailleurs, une entreprise engagée dans une démarche RSE, dont la priorité reste le profit, va chercher à limiter ses externalités négatives.

L’externalité caractérise le fait qu’un agent économique crée, par son activité, un effet externe en procurant à autrui, sans contrepartie monétaire, une utilité ou un avantage de façon gratuite, ou au contraire une nuisance, un dommage sans compensation.

Un exemple d’externalité : La pollution sous toutes ses formes est un exemple typique d’externalité négative. Lorsqu’une usine rejette des déchets dans l’environnement, elle inflige, sans contrepartie, une nuisance aux habitants de la région.

Donc au-delà de la RSE, même associée à la Finance avec l’idée de performance globale ou intégrée, il est essentiel d’embarquer tous les collaborateurs pour passer des intentions aux actions, dans leur quotidien. Sans oublier que l’impact concerne toutes les parties prenantes internes et externes.

Mais chacune des différentes fonctions de l’entreprise peut considérer être investie d’une mission centrale dans le cheminement de l’entreprise vers l’intégration de la RSE dans sa stratégie, ses métiers, ses pratiques et ses productions. Chaque fonction de l’entreprise peut alors développer une vision plus large de son rôle et vouloir être le chef d’orchestre des transformations nécessaires. D’où un possible manque de cohérence des engagements dans toute l’entreprise.

Si le nouveau binôme « Direction Finance & Direction RSE (ou EVP Finance & Sustainability) » est concerné par la mesure et l’évaluation de l’impact (avec pour la RSE l’analyse de matérialité et le rapport extra-financier), c’est toute l’entreprise qui doit s’emparer du concept de l’impact et en faire un point d’ancrage pour évoluer collectivement vers un nouveau modèle d’entreprise : l’entreprise à impact.

Comprenons que si les Ressources Humaines ont un rôle fondamental à jouer pour ancrer la RSE dans la culture, via la formation RSE des collaborateurs, la RSE peut également contribuer à développer une politique RH plus inclusive et plus responsable.

Dans ce sens, il apparait souhaitable que la Direction RH et la Direction de la Transformation mettent l’impact au centre d’un nouveau projet global de transformation humaine, managériale et organisationnelle, dans lequel chaque collaborateur se sentira utile à la Société et contribuera à la réussite collective de l’entreprise et de ses parties prenantes, en devant un Imp’Acteur.

Au-delà de mettre en œuvre la RSE dans les métiers, les pratiques et les productions de l’organisation, ce sont de nouveaux comportements organisationnels qu’il est nécessaire de développer pour avancer vers une nouvelle entreprise plus responsable et plus durable. Une nouvelle entreprise où les collaborateurs deviennent un collectif d’Imp’Acteurs !

Ce nouveau binôme « Direction RH & Direction de la Transformation (ou EVP People & Transformation) » se voit ainsi chargé de la transformation de l’entreprise et du développement de nouveaux comportements organisationnels, au regard des impacts, à 4 niveaux :

- Au niveau de l’individu : cela concerne le comportement organisationnel de tous les acteurs qui assurent un métier où ils sont responsables et participent d’une façon ou d’une autre, à la régulation situationnelle et organisationnelle : directeurs, entrepreneurs, leaders, managers, responsables de groupe, …

- Au niveau de la dyade : cela concerne toutes les relations interpersonnelles. Le comportement interactif des dyades intègre les liens, les récompenses, les phénomènes d’aide, les interactions avec le travail, … et toutes les relations organisationnelles de binôme comme supérieur-subordonné, collègues-collègues, client-fournisseurs, évaluateur-évalué, mentor-mentoré, coach-coaché, …

- Au niveau du groupe : cela concerne le méso comportement des groupes avec les interactions au sein des groupes, les mécanismes de vision, les phénomènes de confiance, les rôles, les liens, le leadership, les équipes de travail, la dynamique de groupe, les conflits, le pouvoir et les jeux politiques.

- Au niveau de l’organisation : cela concerne la structure, les processus, la communication, la culture, la politique, le pouvoir, les conflits, les changements organisationnels, le développement organisationnel, le design, l’environnement, la contingence, la croissance, le succès et l’échec.

Le nouveau binôme Direction RH & Direction Transformation va envisager la RSE sous un angle plus large avec la prise en compte de la dimension sociale et de la dimension environnementale, et se recentre sur un rôle plus holistique et stratégique, avec une vision à long terme.

Il accompagne toute l’entreprise et ses parties prenantes dans cette transformation humaine et organisationnelle.

Ce ne sont pas de nouveaux outils et indicateurs ou de nouvelles pédagogies et formations qui vont à eux seuls permettre d’ancrer durablement la prise en compte systématique des impacts dans toutes les activités au quotidien, mais de nouvelles expériences d’apprentissage et le développement de nouveaux comportements organisationnels qui vont permettre d’interroger le modèle d’entreprise et de le réinventer.

Chaque entreprise doit s’assurer que tous ses collaborateurs aient accès à la stratégie d’entreprise, et se familiarisent avec le concept de l’impact.

Il devient alors essentiel de développer une communauté de leaders à impact (encore appelés leaders positifs ou leaders sociétaux), de construire des équipes engagées et d’acculturer les parties prenantes au concept de l’impact et aux enjeux de court et de long terme.

Chaque collaborateur peut apprendre à faire avec l’impact, enclencher un nouveau processus d’apprentissage et développer de nouveaux comportements organisationnels. L’innovation, qui vient de l’intérieur de l’entreprise et plus seulement de l’extérieur de l’entreprise, peut devenir un nouveau mode de fonctionnement et de prise de décision pour répondre aux considérations liées à l’impact. Chaque collaborateur doit pouvoir comprendre et prendre en compte l’impact dans toutes ses activités, et pouvoir innover.

Le binôme « Direction Finance & Direction RSE » et le binôme « Direction RH & Direction de la Transformation » doivent donc travailler de concert pour conduire toute l’entreprise et ses prenantes sur le chemin de l’entreprise à impact.

Chaque entreprise peut s’efforcer de faire mieux avec moins dans toutes ses activités, tout en considérant chacun de ses impacts et en respectant des objectifs d’éthique, de conformité, de gestion des risques, de gouvernance, et d’évaluation externe.

La gestion des impacts liés aux questions environnementales, sociales et de gouvernance est importante à la fois pour la réussite de l’entreprise et pour faire advenir un monde meilleur.

Mais sans un collectif d’Imp’Acteurs, cela ne peut se faire !

L’entreprise doit être transformante, elle ne doit pas seulement dire « je vais changer » ou « investir dans des fondations », elle doit se transformer de l’intérieur.

Tous les collaborateurs peuvent s’emparer de l’Impact et prendre part à la transformation de toute l’entreprise, en devenant tous des Imp’Acteurs.

Si nous assistons aujourd’hui dans les grands groupes à une évolution vers des organisations à impact positif avec le rapprochement de la Direction Finance et de la Direction RSE (ou Direction de l’Engagement ou Direction du Développement Durable) qui peut donner naissance à une nouvelle EVP Finance & Sustainability, une autre tendance se profile : celle du rapprochement de la DRH et de la Direction de la Transformation pour embarquer toute l’entreprise et ses parties prenantes vers l’entreprise à impact.

Alors demain, tous Imp’Acteurs grâce à la nouvelle combinaison stratégique de la Finance et de la RH !

Bibliographie :

- Livre Blanc Intégration financière & Comptabilités socio-environnementales de la DFCG – Mars 2021 https://www.dfcg.fr/document/livre-blanc-dfcg-oec-integration-financiere-comptabilites-socio-environnementales/

- Baromètre IFA et Ethics & Boards des conseils – Vers une gouvernance responsable et durable – Octobre 2021 https://www.ifa-asso.com/wp-content/uploads/2021/10/Barometre-SBF-120-Post-AG-2021-14octobre2021Vdef-1.pdf

- Livret Entreprise et Progrès – Vers une entreprise à imp’actes – de l’intention à l’acte – Mai 2022 https://entrepriseprogres.com/wp-content/uploads/2022/05/Vers-une-entreprise-a%CC%80-impactes.pdf

- Documents de travail Taskforce de l’EFRAG – 2021 et 2022 http://www.senat.fr/rap/r22-089/r22-0896.html

- https://www.efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2FEFRAG%2520PTF-NFRS_MAIN_REPORT.pdf

- https://www.efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2FSLIDES%2520OUTREACH%2520FRANCE%2520version%252018h.pdf