Le modèle capitaliste de l’après-guerre que nous connaissons tous avec « la seule raison d’être d’une entreprise est de générer des profits pour ses actionnaires » n’a aujourd’hui plus de sens.

L’entreprise se doit de contribuer au bien commun de la Société. C’est une nouvelle façon de penser l’entreprise du XXIe siècle et une tendance de fond qui consiste à mettre la performance économique au service de l‘intérêt collectif, au travers d’un but sociétal, environnemental, etc.

Dans ce contexte de « Redéfinition de la place de l’Entreprise dans la Société », le concept « d’Entreprise à mission » permet d’interroger le modèle économique de l’entreprise et d’aller au-delà de la performance économique.

Mais c’est quoi une entreprise à mission ?

Ce n’est pas un statut, c’est une qualité.

C’est dans la loi Pacte (Plan d’action pour la croissance et la transformation des entreprises) votée le 22 mai 2019 et sur la base du rapport Notat-Sénard de 2018 intitulé « L’entreprise, objet d’intérêt collectif » que l’entreprise à mission a été définie sous le terme de « Société à Mission » (ou SAM).

« La qualité de société à mission est accordée à toute entreprise qui intègre sa raison d’être ainsi que les objectifs sociaux ou environnementaux qui y sont associés, dans ses statuts. Cette démarche engage les actionnaires à reconnaître la mission définie par l’entreprise. Un comité de mission, organe ad-hoc associant au moins un collaborateur, est chargé de suivre l’exécution de la mission. Les sociétés à mission sont l’équivalent français des Benefit Corporations américaines (ou B-Corp). »

La loi Pacte introduit dans le droit français la notion de « raison d’être », concept proposé par le rapport Notat-Sénard, et encourage toutes les entreprises à la définir.

« Selon la loi Pacte, la raison d’être est le motif, la raison pour laquelle la société est constituée. Elle détermine le sens de la gestion et en définit l’identité et la vocation. À la différence de la mission, la raison d’être n’est pas nécessairement orientée vers la résolution d’un défi sociétal. En revanche, comme la mission, elle vise à unifier le management, les employés et les communautés dans une vision de long terme. »

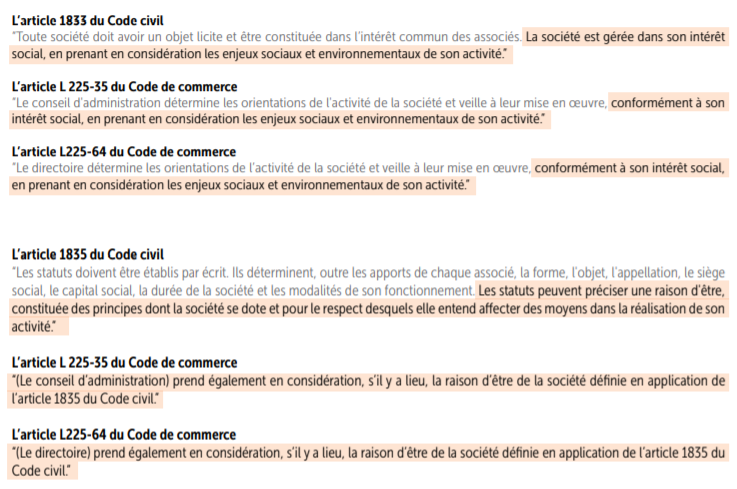

Plusieurs modifications ont été apportées au Code civil et au Code de commerce par la loi Pacte (en surligné) :

POUR TOUTES LES SOCIETES : la prise en considération des enjeux sociaux et environnementaux (inscrite dans la loi)

Dans l’article 1833 du Code civil : « La société est gérée dans son intérêt social, en prenant en considération les enjeux sociaux et environnementaux de son activité. » la loi suggère une obligation de moyen et non une obligation de résultat.

POUR LES ENTREPRISES VOLONTAIRES : la raison d’être (statutaire) pour se projeter dans son environnement de long terme

L’article 1835 du Code civil « Les statuts peuvent préciser une raison d’être, constituée des principes dont la société se dote et pour le respect desquels elle entend affecter des moyens dans la réalisation de son activité. »

Contrairement à l’article 1833 qui mentionne une obligation, la définition d’une raison d’être et son inscription dans les statuts sont optionnelles pour l’entreprise.

La raison d’être va plus loin que la « prise en considération des enjeux sociaux et environnementaux. » La raison d’être est une ligne de conduite à suivre, elle édicte ce que l’entreprise peut et ne peut pas faire, et donc conditionne les prises de décision.

Par ailleurs, la loi Pacte amène à faire le point sur les différents niveaux d’intégration de la RSE et à faire le constat que la majorité des approches existantes au sein des entreprises ont, soit laissé une place prédominante à l’économie, soit ont tenté de concilier les éléments sociaux, économiques et environnementaux. Peu de démarches RSE ont pris le parti de donner une place centrale à l’environnement et à l’équité sociale.

Quelles entreprises peuvent devenir des entreprises à mission ?

Il s’agit d’une qualité que toute entreprise, quelle que soit sa forme juridique, peut prendre.

Les entreprises à mission peuvent être « mission-natives » (nées avec une mission) ou « transformées » (faisant évoluer leur modèle en se dotant d’une mission).

C’est une démarche volontaire qui n’est pas seulement réservée aux grands groupes.

Les entreprises de toute taille : Grands groupes, PME et ETI peuvent s’engager, soit dans un procédé complet avec un volet juridique pour obtenir et utiliser la qualité « d’entreprise à mission », soit dans un procédé partiel avec la première étape d’inscription de la raison d’être dans leurs statuts (dans ce cas elles ne pourront pas utiliser la qualité d’entreprise à mission, elles sont des « entreprises à raison d’être »).

Quelles différences entre « Raison d’être » et « Entreprise à mission » ?

« La raison d’être est une expression de l’utilité sociétale de l’entreprise qui sera pour elle à la fois une boussole et un garde-fou quant aux décisions du conseil d’administration et du directoire. »

L’appellation « société à mission » a été choisie par le gouvernement pour définir des entreprises qui décident de suivre un procédé plus complet, au-delà de la définition d’une raison d’être (définition d’objectifs, mise en place d’un comité de suivi,…).

Une société peut faire publiquement état de la qualité de société à mission seulement lorsque les 5 conditions suivantes sont respectées:

- Ses statuts précisent une raison d’être

- Ses statuts précisent un ou plusieurs objectifs sociaux et environnementaux que la société se donne pour mission de poursuivre dans le cadre de son activité

- Ses statuts précisent les modalités du suivi de l’exécution de la mission par un comité de suivi (ou un référent pour les sociétés qui emploient moins de 50 salariés)

- L’exécution des objectifs sociaux et environnementaux fait l’objet d’une vérification par un organisme tiers indépendant

- La société déclare sa qualité de société à mission au greffier du tribunal de commerce, qui la publie, sous réserve de conformité.

Si l’entreprise se déclare « société à mission » et ne respecte pas ces critères, l’entreprise devra supprimer la qualité de société à mission de tout document public.

Quel cadre / chemin choisir : raison d’être, entreprise à mission et/ou labellisation ?

Le législateur ne précise ni la méthode ni les enjeux sociétaux à résoudre.

Le cadre proposé laisse des marges de manœuvre aux entreprises qui s’interrogent sur la transformation de leur modèle en se dotant d’une raison d’être ou en devenant entreprise à mission.

Elles sont libres de choisir le chemin avec leurs parties prenantes et la dynamique de progression (la raison d’être pouvant être appréhendée comme une étape vers la mission) :

- Elles peuvent seulement lancer une réflexion collective sur leur raison d’être, la définir et l’inscrire dans leurs statuts (dans ce cas, elles choisissent de ne pas devenir une entreprise à mission – elles seront toute de même poussées par les parties prenantes à prouver que leur raison d’être est impactante à travers 3 leviers opérationnels indissociables : la déclinaison d’engagements pour mettre en œuvre concrètement la raison d’être, l’intégration dans la gouvernance, et le développement d’un système d’évaluation pour s’assurer de la bonne exécution de la raison d’être)

- ou elles peuvent s’engager dans un procédé complet avec un volet juridique pour obtenir et utiliser la qualité « d’entreprise à mission »

- et/ou elles peuvent s’engager dans une démarche de labellisation afin d’obtenir la certification B-Corp. Ce label est délivré par l’organisme à but non lucratif américain B Lab suite à un processus de certification reposant sur des critères extra-financiers. Il est ainsi indépendant du cadre juridique et peut être demandé par des entreprises dans le monde entier. Introduit en France en 2015, cette idée de nouveau statut vient des États-Unis et s’est développée dans différents pays. Il convient de bien distinguer le statut de société à mission, comprenant un volet juridique, des différentes formes de labels, tels que le label « B Corp ».

La raison d’être est aujourd’hui un sujet incontournable, toutes les parties prenantes sont en attente d’un nouveau modèle d’entreprise compatible avec le respect de l’environnement et de la société.

Alors Dirigeant(e)s demandez-vous pourquoi vous n’avez pas encore enclenché une démarche collective de définition de la Raison d’être de votre entreprise ? Pourquoi vous focalisez-vous sur le projet entrepreneurial de votre entreprise sans prendre également en compte le projet sociétal ?